כל כך הרבה משקיעים פרטיים מפספסים את השיטה הזו. זו הייתה השיטה הטובה להשקעות לפני שני עשורים והיא הוכחה כנכונה גם להיום. הגיע הזמן להיזכר בשיטה ולנצל את ההאטה הכלכלית של 2024 לטובת צמיחת ההון והחסכונות שלנו!

לאורך 14 השנים האחרונות שוק ההון עולה כמעט בהתמדה. זה התחיל במרץ 2009, שינוי הכיוון הראשון ביציאה מהמשבר הפיננסי העולמי. זה עדיין לא היה בכלכלה עצמה אך בבורסות ראו בברור את פניית הפרסה.

הריבית בכל העולם ובעיקר בארה״ב צנחה. מאזור ה-5% לפני משבר הסאב-פריים ל-0 עגול.

אף אחד לא חשב שהיא תישאר כל כך נמוכה לנצח…

להרשמה בחינם להדרכה הקרובה

של מולי רובינזון – לחץ כאן

אך במשך נצח של כמעט 14 שנים הריבית נשארה אפסית. עד היום ממש יש המוני משקיעים שלא זוכרים את ההשלכות של ריבית עולה ואין להם מושג כיצד ניתן להגדיל את חשבון ההשקעות שלהם בבטחה בעזרתה, גם בזמנים שהבורסה סוערת.

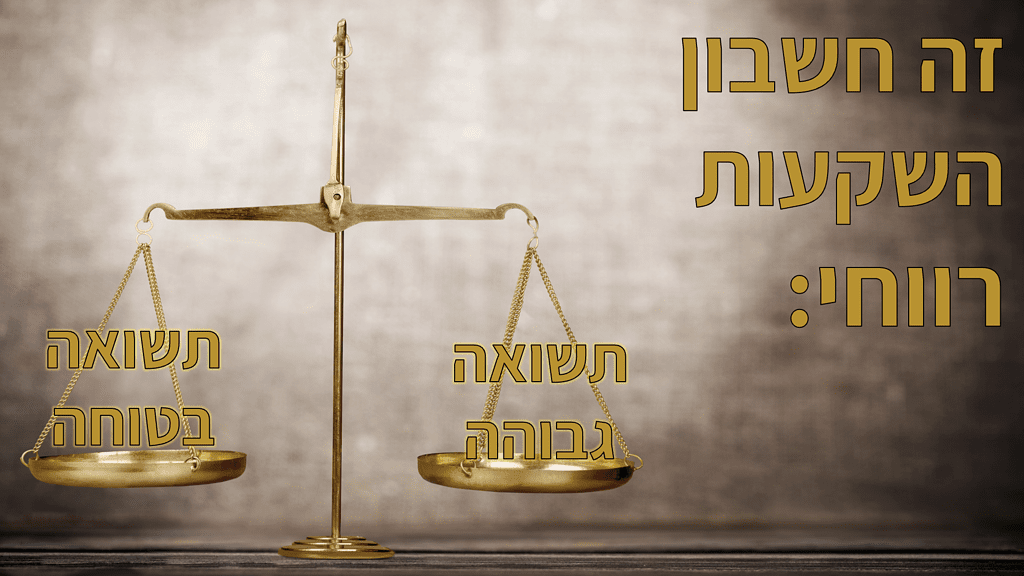

זה ממש לא מסובך. זה דורש בסך הכל להכיר את שני הצדדים של חשבון ההשקעות שלך!

במהלך שנות ריבית ה-0%, צד אחד בחשבון ההשקעות קיבל את כל המחמאות, קיבל את כל תשומת הלב. כמו ילד מועדף, כמעט יחיד. צד התשואה הגבוהה.

האח השני חיכה בשקט. לא רע לו, נתן את הבמה לאחיו הפופולארי. לאורך כל אותם השנים הוא ידע שבסוף המשקיעים יחזרו אליו. הוא ידע שלא תהיה להם ברירה. היום זה קרה…

לצד השני של חשבון ההשקעות שלך קוראים: צד התשואה הבטוחה.

מדובר בתשואה שחשבון השקעות שלך חייב לקבל בימים אלו. תשואה שלא קשורה לתנודתיות בשוק ההון. תשואה שאתה הולך לקבל בוודאות חוזית.

בגלל שצד התשואה הבטוחה הוזנח במהלך שנות הריבית האפסית, משקיעים פרטיים לא יודעים היום איך לנצל אותו היום לטובתם. הם כל כך התרגלו לבורסות עולות ושוברות שיאים שלא עניין אותם מעל לעשור לקבל משהו בוודאות מראש. הם היו בטוחים ששוק ההון יספק יותר מזה. אך לא עוד!

להרשמה בחינם להדרכה הקרובה

של מולי רובינזון – לחץ כאן

כיום, בגלל התרדמת של שנות הריבית האפסית, משקיעים מכירים רק דרך אחת לקבל תשואה בטוחה: פיקדון בבנק. טעות חמורה.

פיקדון בבנק היום הוא הפסדי. כלומר בכל יום שהכסף שלך נעול בתוכו אתה מפסיד כסף, למרות הריבית שהבנק נותן לך…

נכון, לאורך העשור האחרון הריבית הייתה אפסית בבנקים, אך גם האינפלציה הייתה אפסית. כלומר אם היית סוגר את הכסף שלך בפיקדון, לא היית מקבל כמעט כלום אבל גם לא היית מפסיד.

היום כשהאינפלציה היא כ-6%, פיקדון עם ריבית של 4% הוא הפסדי.

למעשה, בכל שנה שאתה נעול בו אתה תפסיד חלק מההון שלך, לאט לאט, בלי שתרגיש. הבנק מתעשר על חשבונך והחסכונות שלך קטנים לעומת מה שאתה יכול לקנות איתם, זאת אינפלציה.

לבנק לא אכפת, הוא את הכסף שלך לוקח ועושה אתו תשואה הרבה יותר גבוהה מה-4% שהוא נותן לך. הוא מנצח את האינפלציה בנוק-אאוט במסגרת צד התשואה הבטוחה שלו. אבל למה שאתה תפסיד?

להרשמה בחינם להדרכה הקרובה

של מולי רובינזון – לחץ כאן

למה שאתה לא תקבל תשואה בטוחה כמו שהבנק יודע לייצר לעצמו (ולא משתף אותך ברווחים)? למה שתיתן לבנק את הכסף שלך, כשאתה מקבל פיקדון הפסדי, בזמן שהוא נהנה מהרווחים?

שנת 2024 כמעט מאחורינו ויש פתרונות ממש טובים לצד התשואה הבטוחה שלך, במיוחד בזמנים של מיתון עולמי, אתה חייב להכיר אותם!

לרוב הציבור אין הון וחסכונות, רוב הציבור הכללי חי על הלוואות. אבל לך יש. זה נכס ענק היום. נצל אותו. פעל כמו הבנקים. הפוך למלך המיתון.

להרשמה בחינם להדרכה הקרובה של מולי רובינזון – לחץ כאן